18.08.2019

Добрый день! В данной статье мы опишем лишь некоторые моменты, касающиеся оценки LBO (Leveraged BuyOut) с применением метода реальных опционов. Что же...

Читать далее

Добрый день! Сегодня мы продолжаем наш разговор, начатый в предыдущей части этой статьи. Напомню, что в прошлый раз мы узнали, что LBO – это выкуп контрольного пакета акций компании с использованием значительной долговой нагрузи, то есть за счет применения заемных средств. Также мы достаточно подробно рассмотрели традиционный метод оценки компании при LBO – метод скорректированной приведенной стоимости (Adjusted Present Value, APV). Поэтому предлагаю не останавливаться на достигнутом, а закончить начатое. Уверен, вам будет интересно. Итак, начнем.

Оценка стоимости компании-мишени с помощью модели реальных опционов.

Мы оценили стоимость компании-мишени при выкупе с использованием заемных средств через традиционные модели оценки. Однако такой подход не учитывает управленческой гибкости, присущей компании, которая может сильно влиять на стоимость. Данное упущение позволяет компенсировать подход к оценке, основанный на анализе реальных опционов.

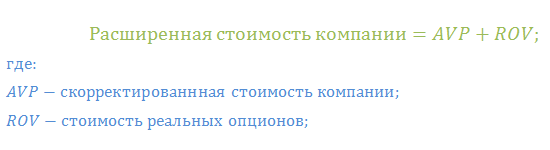

В данном случае считается «расширенная» стоимость компании:

При левериджевом выкупе мы имеем дело со сложным опционом (compound option), состоящим из двух разновидностей реальных опционов: опциона на финансовый дефолт (financial default option) и опциона на операционный дефолт (operational default option). Опцион на финансовый дефолт (банкротство компании) позволяет оценить инвестиционный проект или фирму с учетом вероятности банкротства в результате невозможности обслуживания такого большого долга.

Давайте представим компанию, у которой долг превышает размер собственного капитала. Чтобы избежать банкротства и растаскивания оставшихся активов озлобленными кредиторами, владельцы компании должны обслуживать долговые платежи. Они, конечно же, могли бы зайти в сеть Интернет и узнать, как заработать на файлообменниках или на контекстной рекламе, но вряд ли бы их это спасло. Поэтому у владельцев компании есть право выбора – продолжать деятельность и обслуживать платежи по долгам или объявить о банкротстве – это право и является сутью опциона на финансовый дефолт.

Обращаясь к модели Black-Scholes, мы можем представить это как колл-опцион (call option) на активы компании, где ценой исполнения является величина долга (тело долга и проценты) и время исполнения – срок до погашения долга. Стоимость такого опциона и есть текущая стоимость компании с учетом высокой долговой нагрузки.

Опцион на операционный дефолт – это реальный опцион несколько иного характера. Откуда он появляется? Компании поглощают или выкупают по разным причинам. Один из наиболее часто встречающихся вариантов – выкуп компаний с не полностью загруженным производством или неэффективным производством, модернизация и оптимизация которого даст значительный прирост стоимости поглощаемой компании. Однако это требует дополнительных инвестиций в проекты модернизации производственных линий, оборудования. Вот это-то и рождает опцион на операционный дефолт. Если по истечению какого-то времени владельцы поймут, что дальнейшие вливания в модернизацию существующих производственных линий бесполезны, и генерируемые денежные потоки больше не в состоянии обслуживать долги, они могут выйти из проекта. Назовем это операционным дефолтом.

После объявления операционного дефолта надежда на то, что компания сможет создать денежный поток, необходимый для покрытия высокого уровня задолженности, исчезает, и компания объявляет о банкротстве (финансовый дефолт). Исполнение опциона на операционный дефолт ведет к исполнению опциона на финансовый дефолт – сложный опцион.

Таким образом, добавление модели реальных опционов к традиционной оценки стоимости компании при LBO позволяет дать более адекватную оценку бизнеса, учесть значение управленческой гибкости в создании будущей стоимости выкупаемой организации.

Добрый день! В данной статье мы опишем лишь некоторые моменты, касающиеся оценки LBO (Leveraged BuyOut) с применением метода реальных опционов. Что же...

Читать далееРоссийская сторона может объявить дефолт Украине, если Киев не осуществит платеж по облигациям на три миллиарда долларов, заявила министр финансов Укр...

Читать далееКиев не собирается возвращать Москве трехмиллиардный долг по облигациям, а стало быть, Россия уже сейчас имеет формальные основания объявить дефолт Ук...

Читать далееСМИ: Греция готова объявить дефолт, если не договорится с кредиторами до конца апреля. Греческое правительство собирается объявить дефолт по государст...

Читать далее