19.08.2019

Добрый день! Сегодня мы продолжаем наш разговор, начатый в предыдущей части этой статьи. Напомню, что в прошлый раз мы узнали, что LBO – это выкуп кон...

Читать далее

Добрый день! В данной статье мы опишем лишь некоторые моменты, касающиеся оценки LBO (Leveraged BuyOut) с применением метода реальных опционов. Что же такое LBO? Это финансовая техника, заключающаяся в выкупе контрольного пакета акций компании ее менеджментом, банком или новыми инвесторами с использованием значительной долговой нагрузи, то есть за счет применения заемных средств.

Основной экономический принцип LBO – использование неэффективности рынка капиталов – налогообложения. Следуя логике Модильяни-Миллера, отсутствие налогообложения свело бы к бессмыслице изменение финансовой структуры капитала компании (соотношения собственных и заемных средств). В то время как налогообложение приводит к тому, что одинаковые по сути компании, но с различным соотношением собственных и заемных средств, будут оцениваться рынком по-разному. Это, кстати, относится к любой компании, будь то крупная нефтегазовая корпорация или небольшая дизайнерская фирма, генерирующая идеи для вашего дома.

Вследствие того, что налогооблагаемая прибыль уменьшается на величину выплаты процентов по долгам, а использование значительного уровня заемных средств позволяет расширить чистый денежный поток, происходит увеличение стоимости компании. Кроме того, бытует мнение, что такое понятие, как «компания с небольшим уровнем риска», несет различную смысловую нагрузку для акционеров и собственников бизнеса. Для первых – это будет компания с низким уровнем заемных средств, а для вторых – компания, работающая только на собственном капитале. Этот факт подталкивает к мысли, что можно влиять на рост стоимости компании через увеличение долгового капитала, а не собственных средств.

Традиционный метод оценки компании-мишени при LBO – это метод скорректированной приведенной стоимости – APV (Adjusted Present Value). Но в последнее время этот метод был дополнен интегрированием в него реальных опционов (Real Option Value).

Оценка компании-мишени через скорректированную приведенную стоимость.

Стоимость компании-мишени состоит из таких составляющих:

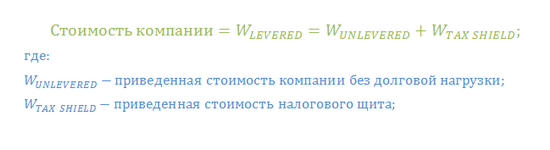

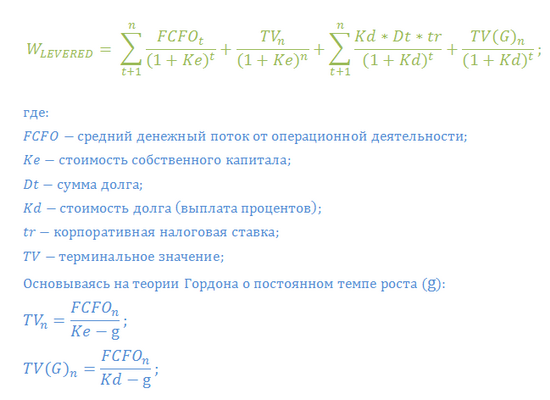

Следовательно, стоимость компании с заемными средствами будет рассчитываться так:

Таким образом, метод скорректированной приведенной стоимости имеет 2 преимущества:

На сегодня все.

P.S. Продолжение следует!

Добрый день! Сегодня мы продолжаем наш разговор, начатый в предыдущей части этой статьи. Напомню, что в прошлый раз мы узнали, что LBO – это выкуп кон...

Читать далееУправлять бизнесом только с первого взгляда очень легко. Если провести опрос среди предпринимателей, то более 90% скажут, что заниматься предпринимате...

Читать далееПри открытии определенной финансовой компании, несомненно, возникает необходимость в подборе подходящего персонала. Правильно выбранные сотрудники смо...

Читать далееПопулярное рейтинговое агентство «Эксперт РА» заявило о присвоении престижного рейтинга кредитоспособности лизинговой компании «МКБ-лизинг», что подтв...

Читать далее