30.06.2020

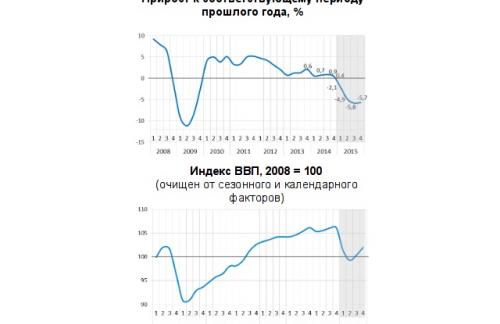

Международное рейтинговое агентство Moody’s прогнозирует спад ВВП России в 2015 году на 4%, в 2016 году — на 1%. Об этом, как передает агентство ТАСС,...

Читать далееВзаимоотношения между банками и застройщиками все более усложняются. По данным Банка России, за 2015 год банки выдали кредиты строительным компаниям Пермского края на сумму 9,04 млрд рублей. Это на 40,6% меньше, чем в 2014 году.

В нынешних экономических условиях банки осторожно подходят к кредитованию девелоперов, более тщательно проводят оценку застройщиков, их проектов, оценивают риски, влияющие на кредитоспособность клиентов. «Сейчас для банков строительная отрасль находится в зоне повышенного риска. Но нельзя сказать, что кредитование застройщиков полностью остановилось. Просто повышаются требования к заемщику.

Еще тщательнее анализируются репутация компании, опыт работы, финансовая ситуация и параметры самого проекта», – отмечает Василий Шилов, управляющий Пермским филиалом АКБ «ФОРА-БАНК» (АО).

Татьяна Рыбаковене, управляющий филиалом «Пермский» банка «ГЛОБЭКС» (Группа Внешэкономбанка), отмечает, что строительная отрасль напрямую зависит от состояния платежеспособного спроса. «У каждого бизнеса есть конечный покупатель его продукции. У строителей это население, у которого много проблем: падение доходов, высокая закредитованность и низкая платежеспособность. Большинство может купить квартиру только с помощью заемных средств, а без ипотеки очень сложно.

На выходе мы имеем то, что квартиры построены, деньги вложены, а от населения деньги не получены. Страдают и подрядчики строителей – производители стройматериала, бетона, кирпича», – констатирует Татьяна Рыбаковене.

Преодолели кризис ликвидности

По словам Александра Воронцова, генерального директора АКБ «Проинвестбанк», порядка 80% пермского банковского рынка занимают государственные учреждения. Когда строители достаточно справедливо ругают банкиров, которые не предоставляют кредиты, они должны понимать, что они имеют в виду три-четыре конкретные кредитные организации. Остальные 60, которые представлены на территории края, занимают небольшую долю рынка. Пермские офисы госбанков, в свою очередь, характеризует полное отсутствие самостоятельности: все решения принимаются в головном подразделении кредитной организации.

Подразделения крупных частных банков в регионах в основном направлены на привлечение ресурсов, а не кредитование реального бизнеса, в частности, строительной отрасли. Как правило, такие банки финансируют строительство в интересах собственников за пределами Пермского края.

Еще одна «печальная» тенденция состоит в том, что четыре региональных банка занимают очень небольшую долю регионального рынка – 2-3%. По большому счету, местные игроки кредитуют строительные программы только действующих клиентов и не проводят активную экспансию», – рассказывает Александр Воронцов.

По его словам, в 2016 году банки преодолели кризис ликвидности. «Если в 2015 году они находились в поиске ресурсов и не кредитовали, так как было недостаточно средств; то в 2016 году деньги у банков есть, но финансировать некого», – поясняет Александр Воронцов.

Работать без денег

Василий Шилов подчеркивает, что вероятность получить кредит выше у компании, диверсифицирующей свою деятельность. «Например, девелоперу, занимающемуся строительством как коммерческой, так и жилой недвижимости, работающему в том числе по государственным контрактам. Безусловно, оценивается опыт компании и репутация, финансовые показатели, обеспечение кредита и параметры проекта. Поэтому очевидно, что выше вероятность получить кредит у предприятия, которое на рынке давно, с хорошей репутацией, положительными финансовыми результатами и разумной долговой нагрузкой», – резюмирует Василий Шилов.

Александр Воронцов отмечает, что в прошлом году наиболее многочисленную группу строительных компаний, которые обращались за кредитами в банк, составляли те, что стремились получить «подряд любой ценой». В 2016 году их число сократилось в два раза (30% обращений). «Это незначительные мелкие компании, которые пытались собрать все тендеры и исполнить их на субподряде. Сейчас число обращений с их стороны снизилось больше чем в два раза в сравнении с 2015 годом. Они либо закрылись и ушли с рынка, либо научились выполнять подряды сами», – делится Александр Воронцов.

По его оценкам, сейчас на первый план начинают выходить не технические и строительные компетенции компании, а ее способность выживать в трудных финансовых условиях и работать на собственные средства. «Ряд генеральных подрядчиков при выборе подрядчика или субподрядчика начинают отдавать предпочтение скорее не компании, которая способна быстро возвести объект, сколько той, что имеет возможность сгладить проблемы с финансированием. Когда заказчик и генподрядчик платят плохо, субподрядчик должен строить и укладываться в сроки. Такие компании, которые могут это сделать, укрепят свои позиции», – прогнозирует Александр Воронцов.

Александр Воронцов, генеральный директор АКБ «Проинвестбанк» (ПАО)

ТОП-7 причин, по которым банки не кредитуют строителей:

1. Плохой финансовый результат по итогам 2015 года у большинства застройщиков.

Большинство строительных компаний за 2015 год существенно ухудшили финансовые показатели. Почти у всех наблюдалось снижение выручки, рост дебиторской и кредиторской задолженности, качество которой изменить крайне сложно.

2. Наличие у банков проблемных строительных активов с кризиса 2008 года, заморозка многих стройплощадок в 2015 году.

3. Существенная объем уже выданных кредитов строителям.

4. Политика Центрального банка РФ, который предполагает повышенный отраслевой риск при кредитовании строителей.

5. Сложность анализа строительных проектов: банки этого «не умеют».

6. Невозможность рефинансирования данных кредитов в Центральном банке РФ.

7. Ухудшение качества ипотечного портфеля. Такие кредиты стали хуже обслуживаться на любом этапе – и сначала, и в середине, и в период последних платежей. Если людям нечего есть, то и ипотеку они платить не будут.

строительство, кредитование

Международное рейтинговое агентство Moody’s прогнозирует спад ВВП России в 2015 году на 4%, в 2016 году — на 1%. Об этом, как передает агентство ТАСС,...

Читать далееПосле обвального падения конца прошлого года рубль начал расти. Только в апреле национальная валюта укрепилась к доллару на 13%, а начиная с февраля —...

Читать далее«Внешэкономбанк» в базовом сценарии развития экономики России спрогнозировал падение ВВП на 4,7% в 2015 году при среднегодовой цене на нефть в 50 долл...

Читать далееДоходы бюджета РФ от налогообложения нефтяной отрасли сократятся на 3,1 триллиона рублей в случае снижения среднегодовой цены на нефть до 40 долларов ...

Читать далее